失敗しない家づくりのための、住宅購入における上手な資金計画の立て方とは?

住宅購入において、プランを色々と検討することやキッチンや洗面などの設備を選んでいくことは楽しいのですが、その中で考えておかなくていけないのは「上手な資金計画を立てる」ことです。

今は住宅ローンを建築費用の100%を融資するような金融機関もあるようですが、まずは無理のない返済を行っていけるような資金計画を考えることが重要です。

① 建築の総費用を予算とする

住宅を購入する場合には、建物金額のみでは購入できません。

おおよそですが、建物費用+付帯工事費用に対して約25%~30%程度の費用が、諸費用としてかかってきます。また別途かかる工事費用も住宅会社によって変わってくるケースもあるので、そこも確認しながら予算を計画していきましょう。

失敗しない家づくりとは?まずは何から始めればよいかを考える。 >

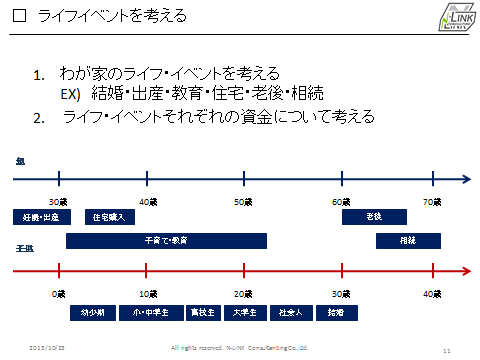

② ライフイベントを考える(長く住まう)

入居してから30年以上付き合う“住宅”

お客様にとって“一生に1度の買い物“と言われているのが住宅です。 多くのお客様にとっては、30年から50年以上住み続けていく“住まい”となるのです。「どういった住まい方をしていくの?」「どの程度の予算をかけられるのか?」については、ご家族のライフイベントを中心に考えていかなくてはなりません。

親のライフイベントと子供たちのライフイベント

まずは、ご家庭におけるライフイベントを考えていきます。

特に親のライフイベントとお子様のライフイベントに分けて整理することをお勧めします。ご結婚やご出産、住宅購入、老後や相続などの親のライフイベントと子供たちの成長に合わせたライフイベントを想像していき、それぞれに必要な資金について考えていきましょう。

子育て世代から老後の住まいまで

多くのお客様が家づくりを行う切掛けとして、「出産」「入学」をあげられます。

子育ての行いやすく、安心・安全な住まいづくりを進めていきましょう。また、10年、20年、30年後の自分たちの暮らしも想定していかなくてはいけません。

将来的にご両親と同居される、また自分たちの老後の暮らしなどを検討していくと、高齢者配慮(バリアフリー)対応であることなども重要な課題となります。

③ 上手な資金計画とは?

上手な住宅ローンの組み方

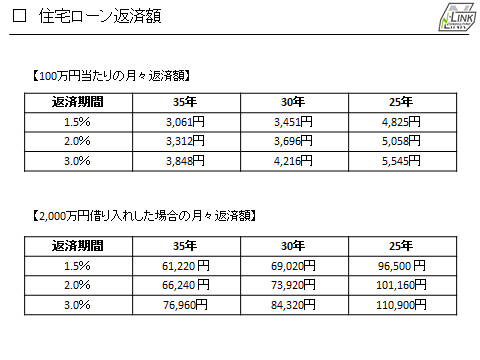

住宅を建築される場合、多くのお客様は住宅ローンを利用されます。

住宅ローンは金融商品ですから、“どこで借りても同じ”ではなく、金利や返済期間、条件などによって変わってきます。30年、35年という長期間に渡って返済をしていくため、0.1%の差が総返済の額で大きく変わってくるのです。

住宅ローンの基礎知識

住宅ローンの金利タイプには、大きく3つの種類があります。

固定金利型

借入申込時又は契約時に全返済期間の適用金利が決まるタイプ。全返済期間の適用金利が一定のものと、返済途中で金利が変わる(例:当初10年間と11年目以降)2段階の金利のものがあります

変動金利型

市場金利の変動に伴い、返済途中でも定期的に金利が変動するタイプ。原則として半年に1度、短期プライムレートの変動に応じて適用金利が変わります。また、5年毎に返済額の見直しが行われる場合があります。

固定金利期間選択型

「当初5年間は金利○○%」といったように、返済期間中の一定期間は金利が固定されるタイプ。固定金利期間終了後は、終了時点の変動金利型又は、再選択した固定金利型(期間選択型を含む。)となります。

元利均等

毎回の返済額(元金+利息)が一定となる方法で、返済額が一定なので長期にわたるライフプランがたてやすいことが特徴です。ただし、元金均等返済と比較すると融資(借入金)残高の減り方が遅く利息が嵩み、総支払額は多くなります。

元金均等

毎回返済する元金が一定で、残元金に対する利息を上乗せして支払う返済方法で、毎回の返済額(元金+利息)は、返済が進むにつれて少なくなっていく。元利均等返済と比較すると、融資(借入金)残高はより早く減少し、総支払額は少なくて済みますが、元金均等返済よりも、当初の返済額が多いため、必要月収が高くなり、融資額が少なくなってしまう場合もあります。

住宅ローンの借入については、上記の返済金利タイプと返済方法を組み合わせて、適切な返済計画を組んでいくことが必要となります。

上手な返済計画の立て方

一般的な木造住宅は、返済期間35年での借入が可能となります。(契約者の年齢・所得条件などによって、変わります。)

ここで完済時の年齢を考えると、35歳で住宅を購入だとしたら、住宅ローンを35年返済で組むと、完済時には70歳となります。一般的な終身雇用の会社で、定年65歳まで働いても5年残ってしまいます。

2000万円のローンを組むと、2.0%の金利で計算すると月々の返済が約6.6万円となります。定年後に年金の中から返済していかなくてはなりません。

完済時に退職年齢となる35歳として考えると、返済期間30年での検討をお勧めします。ただし、その場合、月々の返済額が7.4万円となってしまうため、借入額を抑える(=総費用を抑える)ということをやはり考えていかなくてはならないのです。

「せっかくの住宅購入だから・・・」「銀行が融資してくれるから・・」といって、要望を増やして予算を上げてしまうことは得策ではありません。しっかりとした返済計画を考えながら、資金計画を立てていきましょう。